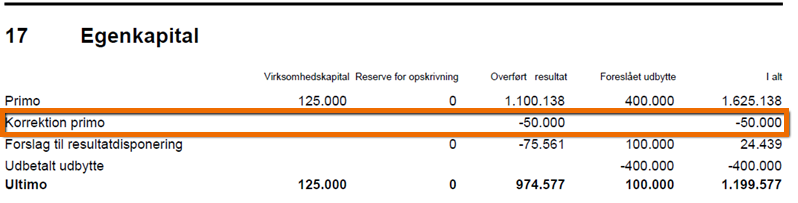

Ø90 - Selskaber - korrektion til primo egenkapital

Har du konstateret fundamentale fejle til egenkapital primo, kan du få vist linjen 'Korrektion primo' i egenkapitalnoten

Sidst opdateret:

Teksten på linjen er variabel, så du har mulighed for at rette den i Tekster og sumlinjer.

For at lave en korrektion til primo, skal du lave en rettelse i dialogen ”Ret primo”, hvor du bruger en af nedenstående konti.

| Korrektion primo: | |||

| Virksomhedskapital | 2270 75 | ||

| Overkurs ved emission | 2270 97 | ||

| Reserve for opskrivning | 2273 97 | ||

| Reserve for indre værdis metode | 2273 37 | ||

| Øvrige reserver | 2274 97 | ||

| Akkumuleret resultat | 2276 97 | ||

| Foreslået udbytte | 2275 93 |

Når du har lavet din rettelse til primo, vil Ø90 beregne en ultimoværdi der svarer til primoværdien. Men for at egenkapitalnoten skal blive korrekt i de efterfølgende år, skal du lave en efterpostering, mellem den konto du har anvendt til korrektion primo og den konto/det interval, hvor den hører hjemme.

Eksempel - korrektion til egenkapital, selskaber primo:

Der er konstateret en fejl på Reserve for opskrivning på kr. 50.000

| DP | Korrektion primo | 50.000 | Konto | 2273 97 |

| DP | Korrektion primo | 50.000 | Konto | 9733 02 |

| DE | Efterpostering af korrektion | 50.000 | Konto | 2273 97 |

| Modkonto | 2272 40 | |||

Når der rettes i anvendt regnskabspraksis eller i regnskabsmæssige skøn, skal der gives oplysninger om ændringer, og hvilken indvirkning det har på regnskabet. Dette kan gøres i Ledelsesberetningen og i anvendt regnskabspraksis.