Ø90 – Afskrivninger årsrapport - Salg / afgang af anlægsaktiver i året (100 %)

Læs vejledning til Afskrivninger årsrapport og Salg/afgang af anlægsaktiver i året.

Sidst opdateret:

Indhold

Denne vejledning skal kun anvendes, hvis du ikke har konverteret til anlægskartoteket i DLBR-portalen.

Når et aktiv sælges, skal det tages ud af anlægskartoteket.

Først skal der beregnes en gevinst eller et tab. Derefter skal øvrige værdier tilbageføres.

Det er vigtigt, at alt tilbageføres, ellers vil aktivet blive ved med, at fremgå af anlægskartoteket. Der er en lille uhensigtsmæssighed i beregningerne i afskrivningsmodulet, der gør, at aktivet stadig står i billedet året efter et salg med værdi 0 og først forsvinder fra billedet to år efter.

I ”opret/ret primo afskrivninger” kan du se den bogførte værdi primo (=den regnskabsmæssige værdi primo).

Nedenfor er der to eksempler. Det første er et simpelt eksempel, hvor der er en anskaffelsessum, en nedskrivning og akkumulerede afskrivninger. Det andet eksempel er yderligere med opskrivninger og scrapværdi.

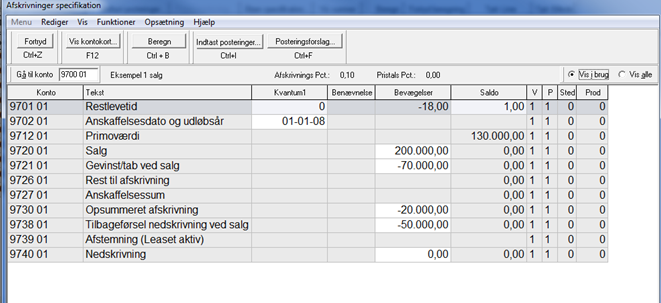

Eksempel - anskaffelsessum, nedskrivning og akkumuleret afskrivninger

Forudsætninger

Salgspris kr. 200.000

| Fortjenesten/tab beregnes til: | Konto | ||

| Anskaffelsessum | 200.000 | 9x27 | |

| Nedskrivning | - 50.000 | 9x40 | |

| Akkumuleret afskrivninger | - 20.000 | 9x30 | |

| Årets afskrivning - 6 mdr. | - 5.000 | Ø90 automatik understøtter ikke afskrivning i salgsåret, så beløbet er ikke med i efterfølgende beregning. | |

| Bogført værdi | 125.000 | 9x26 | |

| Salgspris | -200.000 | 9x20 Kommer fra investeringsbilledet | |

| Fortjeneste | 75.000 | 9x21 | |

| Efterposteringer: | Konto | Modkonto | |

| Afskrivninger tilbageføres | -20.000 | 9x30 | 9x39 Dialogen foreslår dette nummer |

|

Nedskrivning over resultatet tilbageføres *) |

-50.000 | 9x38 | 9x39 |

| Fortjeneste skal bogføres *) (uden årets afskrivning) |

-70.000 | 9x21 |

494x 82x7 zz (hvis det er salg af aktiver i anden virksomhed) Brug F4 i slutpostering |

|

Levetid skal tilbageføres (Tast 0 i levetid, der vil så stå 1, når der er beregnet) |

-18 | 9x01 | 9x39 Dialogen foreslår dette nummer |

| Fjern Anskaffelsesdato | ”delete” | 9x02 | 9x39 Dialogen foreslår dette nummer |

Hvis du indtaster dine efterposteringerne i de hvide felter under bevægelser, kommer en del af modposterne automatisk. Dog er der ikke en automatisk modpost til gevinst/tab - denne findes i kontoplanen under konto 4940-4946.

Ø90-automatikken understøtter ikke afskrivninger i salgsåret. Derfor skal det manuelt efterposteres. Vær opmærksom på, at når denne efterpostering laves, så vil Pengebindingen / pengestrømsopgørelsen, som udgangspunkt ikke stemme. Der er foreløbigt til objekter under primær virksomhed (49xx) lavet specifikke konti under gevinst/tab på kontoplan 1 og 5, som kan få Pengebindingen / pengestrømsopgørelsen til at stemme. Se tabellen efterfølgende.

| Efterpostering af dette års afskrivning - 6 mnd. | -5.000 | 49x4x | Afskrivning |

| +5.000 | 494x | Gevinst |

Gevinst-/tabkonti, der for pengebindingen/pengestrømsopgørelsen til at stemme:

| Område primær virksomhed | Gevinst/tab konto | Afskrivningskonti |

| Grundforbedring | 4940 14 / 4943 14 | 4960 00 – 4962 99 |

| Stamplanter | 4940 19 / 4943 19 | 4963 00 – 4963 99 |

| Goodwill | 4940 29 / 4943 29 | 4948 01 – 4948 09 |

| Andre rettigheder | 4940 49 / 4943 49 | 4948 20 – 4948 29 |

| Udvikling | 4940 99 / 4943 99 | 4948 30 – 4948 49 |

| Beboelse | 4941 39 / 4944 39 | 4951 00 – 4951 99 |

| Driftsbygninger | 4941 59 / 4944 59 | 4950 00 – 4950 89 |

| Installationer | 4941 79 / 4944 79 | 4955 00 – 4955 89 |

| Staldinventar/bygningsinventar | 4942 19 / 4945 19 | 4965 00 – 4965 99 |

| Markinventar/produktionsinventar | 4942 39 / 4945 39 | 4966 00 – 4966 99 |

| Andet inventar | 4942 59 / 4945 59 | 4964 00 – 4964 99 |

| Biler | 4942 79 / 4945 79 | 4970 00 – 4971 99 |

| Andre bl. drifsmidler | 4942 99 / 4945 99 | 4970 00 – 4971 99 |

| Område anden virksomhed | ||

| Ingen pt. |

*) Hvis nedskrivningen har været modregnet i opskrivning skal der konteres på en anden måde. De to markerede posteringer skal erstattes af:

|

Nedskrivning over egenkapitalen tilbageføres |

-50.000 | 9x40 | 494x Brug F4 i slutpostering 494x |

|

Resten af fortjenesten skal bogføres *) |

-20.000 | 9x21 |

494x 82x7 zz (hvis det er salg af aktiver i anden virksomhed) Brug F4 i slutpostering |

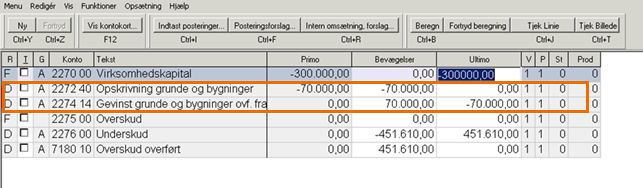

Desuden skal modregnede nedskrivninger på egenkapitalkontoen flyttes. (Hvis du glemmer det, kommer der kontroludfald i billedet egenkapital)

|

Nedskrivning over egenkapitalen tilbageføres |

50.000 | 2272xx | 2274 1x |

Husk at beregne objektet, når du har indtastet de forskellige efterposteringer, før kan du ikke se, om alle beløb er tilbageført korrekt.

Når du har lavet efterposteringerne, vil ”åben specifikation” se ud som her.

Det er kun primo værdien, der må stå i kolonnen Saldo, når der er foretaget et salg.

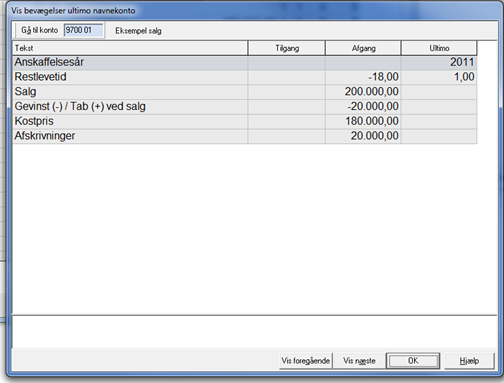

Som et ekstra tjek til, om alt er tilbageført korrekt, kan dialogen ”Vis bevægelser ultimo navnekonto” åbnes, Der må ikke stå nogen beløb i kolonnen ultimo, udover anskaffelsesår og levetid på 1.

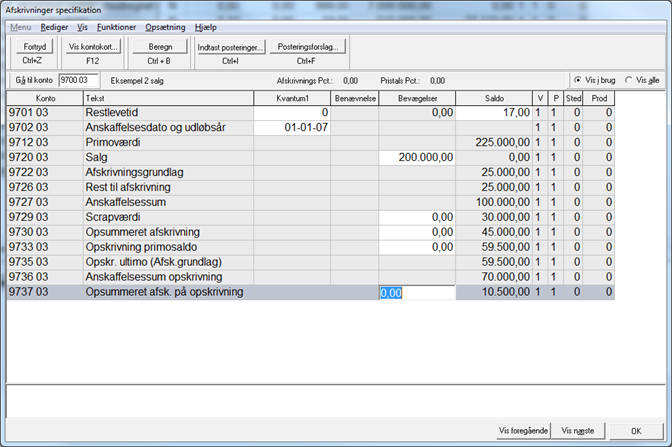

Eksempel - opskrivninger og scrapværdi

Forudsætninger

Salgspris kr. 200.000

| Fortjenesten/tab: | Konto | ||

| Anskaffelsessum | 300.000 | 9x27 | |

| -Akkumuleret afskrivninger | 45.000 | 9x30 | |

| Bogført værdi | 255.000 | 9x26 | |

| -Salgspris | 200.000 | 9x20 Kommer fra investeringsbilledet | |

| Tab | 55.000 | 9x21 | |

| Fortjeneste/tab opskrivninger: | Konto | ||

| Anskaffelsessum | 70.000 | 9x36 og 2272 zz | |

| -Akkumuleret afskrivninger | 10.500 | 9x37 | |

| Bogført værdi | 59.500 | 9x35 | |

| -Salgspris | 0 | ||

| Tab | 59.500 | 9x33 | |

| Efterposteringer: | Konto | Modkonto | |

| Afskrivninger tilbageføres | -45.000 | 9x30 | 9x39 Dialogen foreslår dette nummer |

| Tab skal bogføres | +55.000 | 9x21) |

494x 82x7 zz (hvis det er salg af aktiver i anden virksomhed) Brug F4 i slutpostering |

| Levetid skal tilbageføres | -17 | 9x01 | 9x39 Dialogen foreslår dette nummer. |

| Fjern Anskaffelsesdato | ”delete” | 9x02 | 9x39 Dialogen foreslår dette nummer |

| Scrapværdi | +30.000 | 9x29 | 9x13 Dialogen foreslår dette nummer. |

| Bogførtværdi. Opskrivning | +59.500 | 9x33 | 494x Brug F4 i slutpostering |

| Afskrivninger opskrivning | -10.500 | 9x37 | 9x39 Dialogen foreslår dette nummer |

| Opskrivningshenlæggelse | -70.000 | 2272 zz) | 2274 zz Brug indtast posteringer |

Opskrivningshenlæggelsen på 2272 zz skal reguleres for opskrivningen på det solgte aktiv. Reguleringen sker ved en efterpostering til frie reserver.

Skal reguleringen flyttes til øvrige reserver skal du bruge konto 2274 10-18, skal reguleringen til over-/underskud skal du bruge konto 2275 43 eller 2276 43.

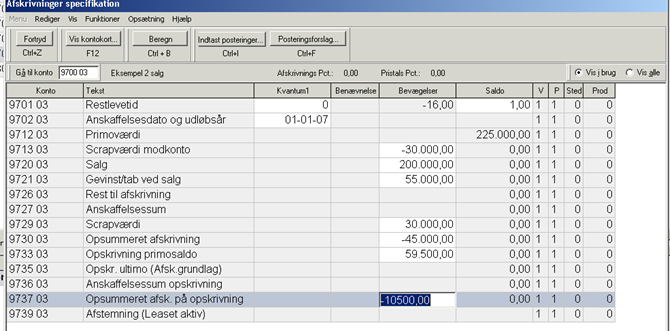

Før indtastninger af alle efterposteringer ser ”åben specifikation” således ud:

Efter indtastning af alle efterposteringer ser ”åben specifikation” således ud:

Billedet Egenkapital vi se således ud ved flyt til øvrige reserver: