Ø90 Information 2021-68 – Ekstra servicefradrag i 2021

Der beregnes automatisk ekstra fradrag på serviceydelser i 2021

Sidst opdateret:

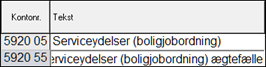

I Ø90 Indkomstdisponering og skatteberegning beregner vi automatisk 35% ekstra fradrag, når udgiften er konteret på kontiene til serviceydelser:

Du skal derfor ikke gøre yderligere for at få beregnet det ekstra fradrag.

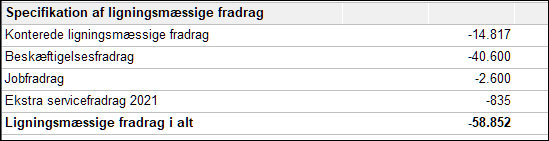

Beregningen af det ekstra ligningsmæssige fradrag har været rettet i Indkomstdisponering og skatteberegning siden 1. oktober 2021. Med virkning fra torsdag den 18. november 2021 retter vi udskrifterne af skatteregnskab og -bilag, så det beregnede beløb vises:

I billedet Indkomstdisponering og skatteberegning i fanen ”Skattegrundlag” kan du også se beløbet:

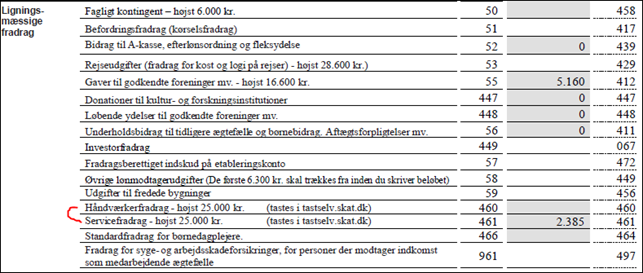

På Oplysningsskema for 2021 er fradrag for håndværker- og serviceydelser delt op. Men det er stadig det oprindelige beløb (uden de ekstra 35%), som skal oplyses.

Reglerne for det ekstra servicefradrag (fra den juridiske vejledning)

For indkomståret 2021 medregnes udgifter til fradragsberettigede serviceydelser endvidere med et beløb svarende til 135 pct. af udgiften. Herved opnås en forøget fradragsværdi i forhold til serviceydelser. Ved indberetningen af fradraget for serviceydelser i indberetningsmodulet, vil der automatisk ske en omregning, således at det indberettede beløb for fradragsberettigede serviceydelser medregnes med et beløb svarende til 135 pct. af udgiften til arbejdsløn i indkomståret 2021.

Hvis der således i indkomståret 2021 er betalt arbejdsløn for fradragsberettigede serviceydelser for 25.000 kr. (dvs. fradragsloftet for serviceydelser udnyttes fuldt ud), vil den skattepligtige skulle indberette 25.000 kr., hvorefter der automatisk sker omregning, således at fradragsværdien af fradraget på 25.000 kr. forøges, svarende til et fradrag på ca. 34.000 kr. med almindelig fradragsværdi. Det foreslåede fradragsloft på 25.000 kr. omfatter således fradraget inden omregningen til forhøjet fradragsværdi. Fradraget for serviceydelser vil således også i 2021 være et ligningsmæssigt fradrag, hvor fradragsværdien er forøget til ca. 35 pct. som følge at, at fradraget medregnes med 135 pct.