Ø90 – Afskrivninger årsrapport - Tilgang af anlægsaktiver i året

Et køb af et aktiv, vil første gang fremgå af et af investeringsbillederne - fx "Driftsbygninger". I investeringsbilledet, vil du med en efterpostering overføre aktivet til anlægskartoteket.

Sidst opdateret:

Denne vejledning skal kun anvendes, hvis du ikke har konverteret til anlægskartoteket i DLBR-portalen.

Det er vigtigt, at du vurderer, om der er tale om køb af et nyt aktiv, som derfor skal på et nyt kontonummer, eller om der er tale om en forbedring til et eksisterende aktiv, eller om det er et småaktiv, der skal trækkes fra i resultatet med det samme.

Husk, at det er en individuel vurdering, hvor grænsen for et småaktiv er. Den skattemæssige bundgrænse gælder ikke her.

Når du overfører en investering til anlægskartoteket, skal du overføre det i hele kroner, afrundinger føres over resultatet på en vedligeholdelseskonto.

.jpg)

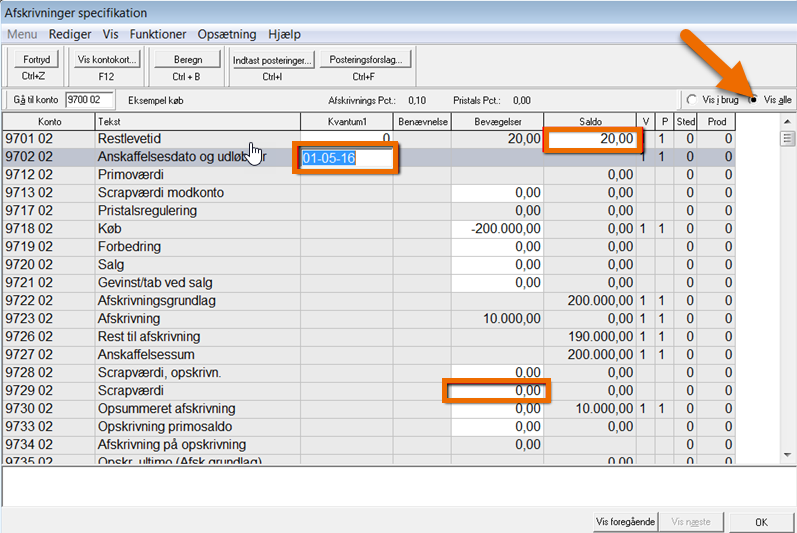

Køb, nyt aktiv

Ved køb skal du oprette en ny Navnekonto 9x00 zz. Købet konteres på den tilsvarende konto 9x18 zz.

Det er vigtigt, at købet bliver afrundet til nærmeste hele kroner. Sker der ikke en afrunding, kan det skabe problemer med afskrivninger mv. De 0,01-9,99 kr., der er til rest. Når der afrundes til nærmeste hele kroner, skal du efterpostere til vedligeholdelseskonto 46xx.

Når billedet "Afskrivninger oversigt drift" beregnes, vil det nye objekt blive beregnet sammen med de øvrige objekter. Åbn dialogen "Åben specifikation" og indtast levetid, købsdato og evt. scrapværdi. Der skal genberegnes, før levetid og anskaffelsesdato vil fremgå af "Åben specifikation".

Forbedring, eksisterende aktiv

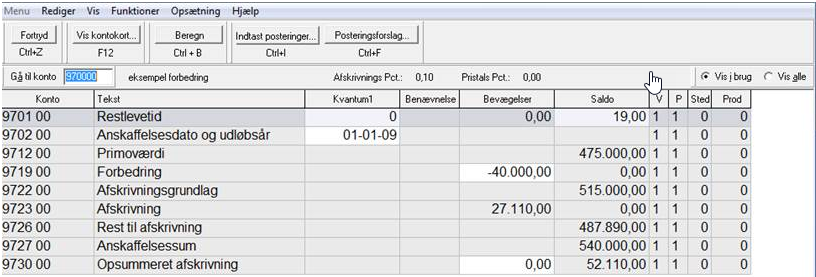

En forbedring er, når et eksisterende aktiv forbedres. En forbedring skal ikke tages selvstændigt op i anlægskartoteket. En forbedring skal du tage med til det eksisterende aktiv på konto 9x19 zz, hvorefter du skal revurdere det eksisterende aktivs scrapværdi og levetid.

I dette eksempel, hvor der er lavet en forbedring for 40.000 kr., er det vurderet, at levetiden ikke er ændret.