Ø90 – Anden virksomhed - Afskrivning

Gammelt afskrivningsmodul: Sådan skal afskrivninger i anden virksomhed behandles i Ø90

Sidst opdateret:

Årsrapport

Når du bruger de afskrivningsobjekter, der er lavet til anden virksomhed på landsniveau, bliver afskrivningen konteret direkte til 8207 ”Ordinær afskrivning” i anden virksomhed 1.

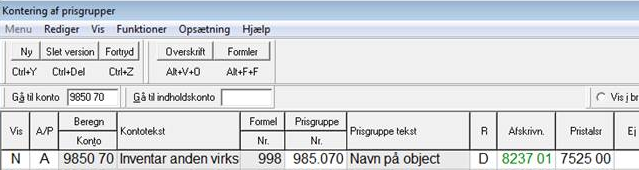

Du kan bestemme, hvilken anden virksomhed ved at rette kontonummer i Kontering af prisgruppe:

Her konteres afskrivning på 8237 01 Afskrivning materielle anlægsaktiver i Anden virksomhed 4.

SKAT

Driftsmidler, biler og immaterielle aktiver

Du skal placere inventar, biler mv. og immaterielle aktiver på de numre, der er navngivet "xxx anden virksomhed" på kontoplanen:

9050 80-99 Immaterielle aktiver

9400 90-99 Inventar

9500 90-99 Biler mv.

På landsniveau er konto 8207 valgt som afskrivningskonto for alle objekter.

Det kan være nødvendigt at ændre på afskrivningskontoen i Kontering af prisgrupper for at ramme den rigtige virksomhed og den rigtige specifikationskonto.

Bygninger, installationer og grundforbedring

Til skat kan du frit disponere over kontonumrene i afskrivningsmodulet.

For at få afskrivningen på plads i anden virksomhed, skal du rette i ”Kontering af prisgruppe” på de afskrivningsobjekter du bruger.

Rettelserne skal laves, så afskrivning i anden virksomhed bliver konteret på en anden konto end afskrivningerne i øvrigt.

I billedet Afskrivning samlet (skat) er der en formel, som flytter saldoen fra denne konto til anden virksomhed.

Det samme princip gælder for straksfradrag, nedrivningsfradrag og restfradrag.

Oversigt over kontonumre til skat

Aktiv |

Konto, der bruges i afskrivningsmodul |

Kontonumre der flytter |

Grundforbedring |

4960 10 Afsk. grundforbedr. til anden virksomhed |

4960 90 / 8207 00 |

Driftsbygninger |

4950 10 Afsk. bygninger til anden virksomhed |

4950 90 / 8207 00 |

Installationer |

4955 10 Afsk. installationer til anden virksomhed |

4955 90 / 8207 00 |

Straksfradrag |

4982 10 (opret med ejendomstekst) |

4982 90 / 8207 00 |

Nedrivningsfradrag |

4996 10 (opret med ejendomstekst) |

4996 90 / 8207 00 |

Restfradrag plantninger |

4997 10 (opret med ejendomstekst) |

4997 90 / 8207 00 |

Eksempel: Investering i driftsbygning i Anden virksomhed 2 tages op til afskrivning på konto 9100 30.

Du skal rette kontering på 9100 30 og på 4950 90

.jpg)

Ret modkonto skat til specifikation 10 Afsk. bygninger til anden virksomhed.

.jpg)

Ret modkonto skat og drift, så afskrivningen kommer i den rigtige Anden virksomhed

Hvis afskrivningen er på 10.000 kr. vil det give disse posteringer:

Afskrivning |

-10.000 |

konto |

4950 10 |

||

modkonto |

9136 30 |

||||

Overført afskrivning |

10.000 |

konto |

4950 90 |

||

modkonto |

8217 00 |

For at få værdiændringen rigtig fordelt mellem hovedaktiviteten og den anden virksomhed skal du også efterpostere investering og forlods afskrivning.

Aktiver optaget til afskrivning i anden virksomhed |

+beløb |

konto |

7929 90 |

||

modkonto |

7506 xx |

||||

Forlods afskrivning anden virksomhed |

+beløb |

konto |

7925 9x |

||

modkonto |

7925 89 |

Udskrift

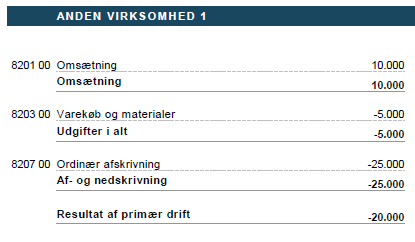

Anden virksomhed med ordinær afskrivning vises således i skatteregnskabet

.png)

Indkomstopgørelse

.png)

Balancen

.png)

Noten

.png)

Specifikationen