Ø90 – Indkomstdisponering og skatteberegning – Ekstra pensionsfradrag

En kort beskrivelse af beregningen af Ekstra pensionsfradrag og hvordan du kan påvirke beregningen.

Sidst opdateret:

Indhold

I Indkomstdisponering og skatteberegning beregnes der ekstra pensionsfradrag på indbetalinger til pensionsordninger.

Hvis Ø90 får et andet resultat end SKAT

- Husk at kontere pensionsudbetalinger mv. rigtigt, for at få korrekt modregning

- Husk at indtaste pensioner administreret af arbejdsgiver

Grundlag for beregningen

Grundlaget for beregningen af ekstra pensionsfradrag er:

- Selvangivelsens felt 347 ”Alderspension”

- Selvangivelsens felt 416 ”Ratepension og ophørende alderspension”

- Selvangivelsens felt 436 ”Privattegnede livsvarige pensionsordninger med løbende udbetalinger”

- Indberettede oplysninger om arbejdsgiverordninger

- ATP indberettet til beregningen.

Private og arbejdsgiver pensioner reguleres med 8% AM-Bidrag inden de indgår i beregningsgrundlaget.

Pensionsudbetalinger modregnes i grundlaget

Udbetalinger fra pensionsordninger modregnes i grundlaget når der også var udbetalinger året før. Følgende udbetalinger fragår dog ikke i beregningsgrundlaget:

- Udbetaling af invalidepension indtil opnåelse af folkepensionsalderen, jf. § 1 a i lov om social pension.

- Udbetaling af rateforsikring i tilfælde af forsikredes invaliditet.

- Udbetaling af rateopsparing i tilfælde af kontohaverens varigt nedsatte arbejdsevne, som efter reglerne i lov om social pension berettiger kontohaveren til at oppebære førtidspension eller seniorpension.

- Udbetaling af ægtefælle- eller samleverpension.

- Udbetaling til efterladte.

- Udbetaling af pension som nævnt i PBL § 2, stk. 1, nr. 1 og 2.

- Udbetaling af børnepension.

Det er derfor vigtigt at ovennævnte udbetalinger står på korrekte konti for at beregningen bliver korrekt. Det er udbetalinger på konto 5165 00 – 5167 99, som modregnes i grundlaget.

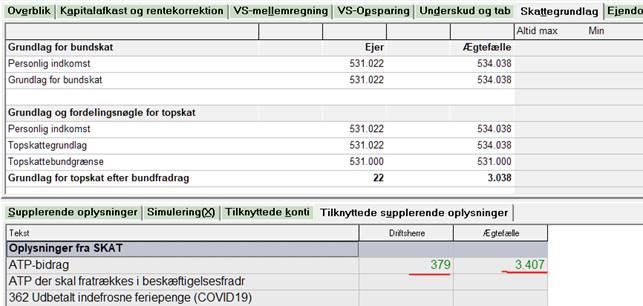

Kontroloplysninger fra R75 bruges

Hvis der er hentet Kontroloplysninger fra Skattestyrelsen og der IKKE er tastet noget i Supplerende oplysninger, så medtager beregningen den ATP der er hentet og ganger det med 0,92 (for at regulere for AM-Bidrag).

Manuel indtastning af pensioner til beregningen

Oplysninger om arbejdsgiverpension og ATP mv. kan enten indtastes i billedet Løn eller i Indkomstdisponering og skatteberegning.

.jpg)

Beløbene i gruppen af pensioner EFTER AM-Bidrag indgår i beregningen med det fulde beløb = 100%.

Beløbene i gruppen af pensioner FØR AM-Bidrag reguleres for AM-Bidrag og indgår dermed kun med 92%.

Hvis ikke der er hentet Kontroloplysninger fra Skattestyrelsen, så skal evt. indbetalt ATP oplyses til beregningen. ATP fra sociale ydelser indgår kun i beregningen af grundlaget til Ekstra Pensionsfradrag men medtages ikke i grundlag til beskæftigelsesfradrag.

Korrektioner i forbindelse med f.eks. Obligatorisk Pensionsbidrag (OP-Bidrag) tastes i ”Ret grundlag for ekstra pensionsfradrag” til at regulere for pensioner. Rettelser indgår direkte med 100% i beregningsgrundlaget.

Almindeligt fradrag eller forhøjet fradragsprocent

I 2020 beregnes fradraget med 12 pct. af beregningsgrundlaget.

Fra og med det 15. indkomstår før det indkomstår, hvor personen når den pågældendes folkepensionsalder jf. § 1 a i lov om social pension, udgør procenten 32 i 2020 og efterfølgende indkomstår.

Eksempel: Hvis personen er 53 år eller mere (i 2020), beregnes forhøjet fradrag fordi pensionsalderen er 68 år.

Alderen beregnes ud fra ultimo i regnskabsåret.