Ø90 – Økonomistyring – Udbetalt udbytte

"Håndtering af udbetalt udbytte i Ø90 økonomistyring. Budget, budgetopfølgning, økonomiopfølgning, selskaber"

Sidst opdateret:

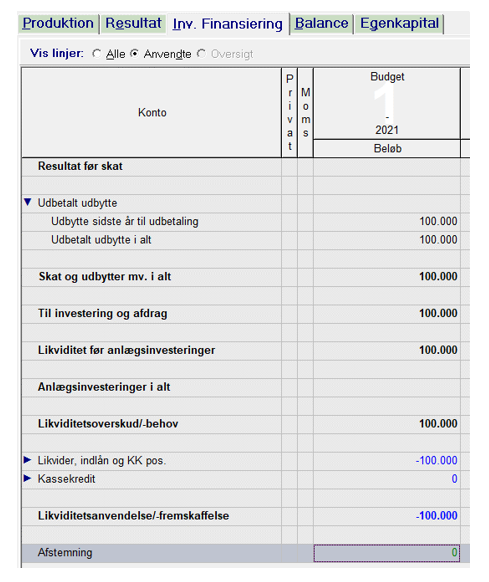

Fra maj 2021 håndteres udbetalt udbytte i økonomistyringen på samme vis som i regnskabet.

Det vil sige, at har du i dit selskabsregnskab disponeret et udbytte til udbetaling, så skal du også forholde dig til det i budgettet og opfølgningen for året efter.

.png)

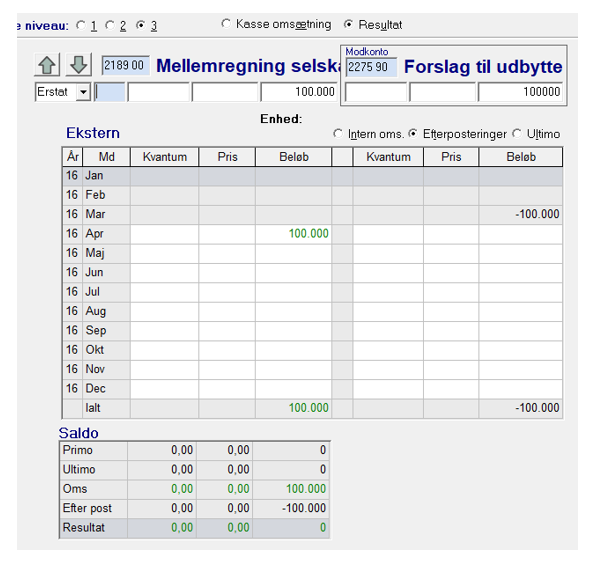

Udbytte til udbetaling tages op på konto 2275 90 og primoværdien på denne konto sættes automatisk til udbetaling i året efter, hvis du har valgt resultatvisning i dit budget. Da denne bevægelse i sig selv ikke er likvid giver det dog en afstemningsfejl for perioden, som du skal forholde dig til.

Dette gør du ved at indsætte en likvid udbetaling på konto 2275 90, så statusværdien udlignes. Du vil ikke kunne se denne postering i dit budget, men påvirkningen på kassekreditten vil udligne afstemningsfejlen.

Den samme udfordring kan du få i budgetopfølgningen, hvor du vil møde afstemningsfejlen, hvis der i regnskabet er angivet et forslag til udbetaling af udbytte og den likvide udbetaling ikke er realiseret i perioden.

Løsningen vil her være at tage udbetalingen op som en gæld til aktionærerne, da udbyttet efter at være godkendt på generalforsamlingen overgår til at være en skyldig post indtil det er udbetalt. I opfølgningen efterposteres udbetalingen fra konto 2275 90 til den/de konti som anvendes til mellemregning med selskabsdeltagere (f.eks. konto 2189 xx) og derefter budgetteres den likvide udbetaling på mellemregningskontoen, så likviditeten igen stemmer i det forventede resultat.