Ø90 – Skattebilag - Investering i beboelse - med skattemæssig værdi fra anlægskartotek

Konteringsvejledning når man bruger skattebilag, og der investeres i beboelse

Sidst opdateret:

Vi anbefaler, at jord og erhvervsmæssigt anvendte beboelser tages op til afskrivning. Men hvis du vil bruge den gamle valgmulighed, virker den indtil videre sådan:

Du bestemmer selv, om den skattemæssige værdi af jord og beboelser i virksomheden skal hentes fra:

- Afskrivningsmodul skat (Ø90 henter ”Rest til afskrivning”, som for alle andre objekter)

- Anlægskartotek drift (Ø90 henter anskaffelsesværdien fra årsrapport)

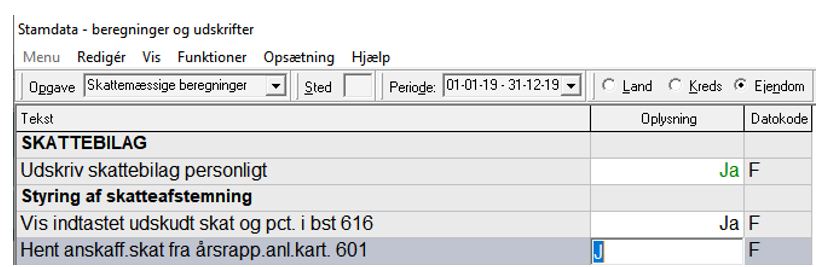

På landsniveau er valgt afskrivningsmodul skat. Du kan se og ændre valget i Stamdata > Beregninger og udskrifter, opgave: Skattemæssige beregninger.

Du bør kun ændre valget, hvis den skattemæssige værdi er lig med anskaffelsessummen i årsrapport. Hvis en investering for eksempel tages op til afskrivning i årsrapport, men fratrækkes under boligjobordningen i skat, så er den skattemæssige værdi mindre end anskaffelsessummen, og det giver fejl i skatteafstemningen, hvis du bruger årsrapportens værdi.

Her er valgt hent fra årsrapport

Konteringsregler skat ved investering

Det forudsættes at investering i årsrapport er konteret til anlægskartotek med V-kode = 1.Ved køb og forbedring afhænger skattemæssig kontering af hvor aktivet er placeret i skat.

- Hvis privat i skat: Investering skat føres på 7502 90 V=2

- Hvis virksomhed i skat: Investering skat føres på 1000 xx V=1

Konteringsregler skat ved salg

Du skal kontere på samme måde ved salg.

Når bygningen er i virksomhed skattemæssigt, skal du også tage hensyn til tab og fortjeneste.

Tabet/fortjenesten vil have samme størrelse som i årsrapporten og efterposteres (tab) 1000 xx / 7501 xx