Ø90 – VE-anlæg - Husstandsanlæg

Links til moms- og skattefaglige beskrivelser af, hvordan VE-anlæg skal behandles. Forslag til kontering i Ø90, når der ikke er valgt skemaregler, og når der ikke afløftes moms. Eksempler på budget og budgetopfølgning.

Sidst opdateret:

Indhold

Beskrivelse af kontering, hvis man vælger regnskabsmæssig opgørelse i skatteregnskab. I årsrapport og budget behandles anlæggene altid som private investeringer, der ikke må påvirke virksomheden.

De skatte- og momsmæssige regler er blandt andet beskrevet i

SKATM-2012-30-20. Solceller og husstandsvindmøller

Inside Skat 2023-06. VE-anlæg. Anlæg med aftale om pristillæg. Opkrævning fra Energistyrelsen. (landbrugsinfo.dk)

SKATM-2019-30-05. Styresignal – moms solceller og husstandsmøller –praksisændringer vedr. bl.a. momsregistrering og udtagningsmoms – ekstraordinær genoptagelse – flexafregning

Her er kun hovedregler omtalt.

Moms

For landmænd, der i forvejen er momsregistrerede, er VE-anlæg omfattet af momspligten, hvis der produceres el til virksomheden, eller hvis der sælges elektricitet til elnettet, f.eks. som led i årsbaseret eller timebaseret nettoafregning eller øjebliksafregning. Ved alle former for nettoafregning vil der som udgangspunkt blive solgt elektricitet til nettet. Det skyldes bl.a. at anlæg på årsbaseret nettoafregning overgår til såkaldt flexafregning. Se nærmere i SKATM-2019-30-05 og i til Guide til VE-anlæg – skat, moms og afgifter (landbrugsinfo.dk).

Salg af elektricitet til elnettet er omfattet af reglerne om omvendt betalingspligt, hvilket betyder, at momsregistrerede landmænd ikke selv skal afregne momsen af salget af elektricitet. Dette påhviler den momsregistrerede køber. Landmanden skal indberette salget af elektricitet i momsindberetningens rubrik C.

For landmænd, der ikke i forvejen er momsregistreret, fører VE-anlæg ikke nødvendigvis til momsregistrering. Det afhænger dog af, hvor meget elektricitet, der sælges til elnettet.

Ved anskaffelsen af VE-anlægget kan ejeren vælge mellem to måder at opgøre momsfradraget på:

1. Fuldt fradrag og efterfølgende behandling efter reglerne om udtagningsmoms i Momslovens § 5

2. Delvis fradrag ud fra en skønnet erhvervsmæssig andel iht. Momslovens § 38, stk. 2

Hvis der tages fuldt momsfradrag ved købet, skal der hvert år beregnes udtagningsmoms af det private forbrug. Udtagningsmomsen beregnes af den del af VE-anlæggets produktion, der kan henføres til privat.

Dette opgøres forholdsmæssigt. Se eksempler i afsnit 2.4 i Guide til VE-anlæg.

Hvis der tages delvist momsfradrag vil der på anskaffelsestidspunktet kunne tages et foreløbigt fradrag. Ved udløbet af anskaffelsesåret, skal fradraget reguleres til det korrekte fradrag, som kan opgøres ud fra fordelingen af produktionen

Skatteafdelingen i Landbrug & Fødevarer har lavet et regneark som hjælp til disse beregninger.

Inside Skat 2023-04. VE-anlæg. Moms ved anskaffelsen. Regneark (landbrugsinfo.dk)

Moms på indkøbt el

Uanset hvilken fradragsmetode der er valgt ved anskaffelsen, skal den indkøbte el opdeles mellem privat og erhverv af hensyn til momsfradraget. Da en del af det private forbrug dækkes via VE-anlæggets produktion, skal denne andel derfor tages med i beregningen. Se eksempler i afsnit 2.4 i Guide til VE-anlæg.

Årsrapport

I årsrapporten betragtes husstandsanlæg som private investeringer, der udelukkende påvirker privatforbruget. Dvs. såvel afskrivninger, vedligeholdelse og evt. forsikring er en privat omkostning, så længe produktionen fra anlægget, er mindre end det private forbrug. Producerer anlægget mere end det private forbrug placeres en forholdsmæssig andel af omkostningerne i regnskabsposterne under Resultat af primær virksomhed (i det interne regnskab).

”Indtægten” ved anlægget er tilsvarende en lavere samlet elregning under privat (mindre beløb i private andele) og evt. en lavere elregning under Energi under Resultat af primær drift.

Der skal med andre ord være symmetri mellem omkostningernes placering, og besparelsens placering.

For at få de private afskrivninger placeret rigtigt, skal anlægget behandles som et blandet benyttet driftsmiddel.

Skatteregnskab

For selskaber er VE-anlæg altid erhvervsmæssig virksomhed.

I oversigtsform er skattereglerne således for personers husstandsanlæg (Gældende i april 2019):

Anlæg anskaffet fra og med 20/11 2012:

- Enten LL § 8 P, stk. 2 og 3, hvorefter anlægget anses for privat

- Eller Ikke LL § 8 P, stk. 2 og 3, hvorefter anlægget ud fra de almindelige skatteregler skal opdeles i

- Ikke erhvervsmæssige anlæg

- Erhvervsmæssige anlæg

Anlæg anskaffet før 20/11 2012:

- Enten LL § 8 P, stk. 2 og 3, hvorefter anlægget anses for privat,

- eller ikke LL § 8 P, stk. 2 og 3, hvorefter anlægget anses for fuldt erhvervsmæssigt

Skattemæssigt kan personer således vælge at behandle et husstandsanlæg efter den skematiske ordning i LL § 8 P, stk. 2 og 3 (hvis betingelserne i øvrigt er opfyldt).

Hvis ejeren af VE-anlægget ikke har valgt den skematiske ordning i LL § 8 P, stk. 2 og 3, afgøres det efter de almindelige skatteretlige regler, om indkomsten fra anlægget skatteretligt skal betragtes som ikke-erhvervsmæssig (privat, evt. hobbyvirksomhed) eller erhvervsmæssig virksomhed. Hvis der er tale om et ikke-erhvervsmæssigt VE-anlæg, skal der ske beskatning af overskud, hvorimod underskud ikke kan fratrækkes. Overskud beskattes som personlig indkomst.

Taksten for beskatning af det private forbrug ved de erhvervsmæssig anlæg er 2,38 kr. pr. kWh i 2022 og 2,56 kr. i 2023.

Der kommer nye tal hvert år.

Anlæg anskaffet før 20. november 2012 anses for fuldt erhvervsmæssige, hvis den skematiske ordning ikke er valgt. I givet fald indtægtsføres det private forbrug med 60 øre pr. kWh de første 10 år, faldende til 40 øre pr. kWh i de næste 10 år. Se Den juridiske vejledning afsnit C.C.4.5.2

VE-anlæg kan – hvor der er tale om erhvervsmæssig virksomhed - efter praksis som udgangspunkt ikke indgå i samme saldo som landbrugets driftsmidler, da der anses at være tale om to virksomheder.

Man skal også være opmærksom på, at hvis man modtager tilskud, kan dette være et tilskud, der skal fragå i afskrivningsgrundlaget. (Ligningslovens § 7F, stk. 1, nr. 10 og stk. 2)

For selskaber vil anlæg af denne type være erhvervsmæssig virksomhed.

Kontering

Kontering uden moms

Beskrivelsen her er begrænset til den situation, hvor man vælger:

- Opgørelse efter skattelovgivningens almindelige regler

- Moms afløftes ikke.

Både skat og årsrapport

Hvis der udarbejdes årsrapport, skal den løbende kontering af investering og driftsudgifter så vidt muligt være fælles for skat og drift. Men i regnskaberne skal konteringen være forskellig. Det kan man opnå ved at anvende en mellemregning for anden virksomhed, til at specificere resultatet af VE-anlægget.

Kontonumre til bogføring

8185 05 VE-anlæg uden moms bruges til bogføring af investeringen og eventuelt tilskud. Nogle tilskud omtales også som ”Salg af CO2-kvoter”.

Den driftsmæssige saldo på kontoen bliver automatisk efterposteret til konto 8190 70 ”Køb vindmøller mv.” i privatområdet.

Husk at oprette konti til udgifter og indtægter med 9 i momsforvalg. For eksempel

8202 10 Produceret el

8203 10 Udgifter VE-anlæg uden moms.

5001 91 Resultat VE-anlæg (bruges kun skattemæssigt)

Investering tages op til afskrivning - skat

Efter beregning i billedet ”Investering i anden virksomhed”, bærer 8185 05 kun skattemæssige posteringer.

Der er ingen landskontering af investeringerne i anden virksomhed, så du skal selv efterpostere fra 8189 til et skattemæssigt afskrivningsobjekt.

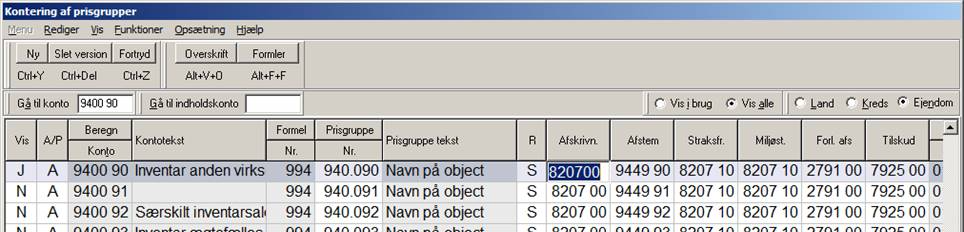

I skatteregnskabet skal du bruge inventarsaldoen 9420 90 Inventarkøb, Inventar anden virksomhed

Tjek at afskrivningskontoen ligger i det kontointerval du vil du bruge til VE-anlægget. Konto 8207 00 er valgt på landsniveau. Ret kontering af prisgruppe, hvis du vil bruge et andet mellemregningsinterval.

Investering tages op til afskrivning – årsrapport

Efter beregningen i billedet ”Investering i anden virksomhed” står den driftsmæssige investering i VE-anlægget på konto 8190 70, som behandles i billedet ”Investering blandet benyttede driftsmidler”.

Hvis der er konteret tilskud, som en del af investeringen, bør det efterposteres til konto 7349 xx, der indgår i linjen ”Private indtægter” i årsrapporten.

Der er ingen landskontering til anlægskartotek, så du skal selv efterpostere investeringen fra 8199 til anlægskartoteket.

I årsrapporten skal du bruge et privat afskrivningsobjekt under blandet benyttede driftsmidler, som IKKE ligger i anden virksomhed. For eksempel:

9918 49 Køb, andre bl. Driftsmidler

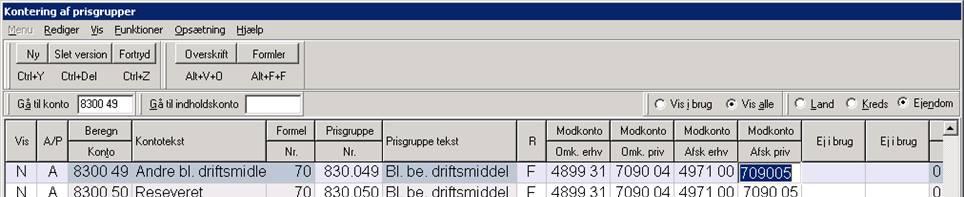

Det blandet benyttede driftsmiddel på konto 8300 49 bliver behandlet 100 % privat, uden at du skal foretage dig noget. Afskrivningen konteres på 7090 05, hvis du ikke vælger noget andet:

Hvis der laves budget, skal du rette afskrivningskontoen til 7090 03, som bliver brugt i budgettet.

Behandl resultat af anden virksomhed

Konto 5001 9x er forvalgt på landsniveau til resultatet af anden virksomhed.

Når du bruger de konti, kommer resultatet til at stå som tilknyttet virksomhed.

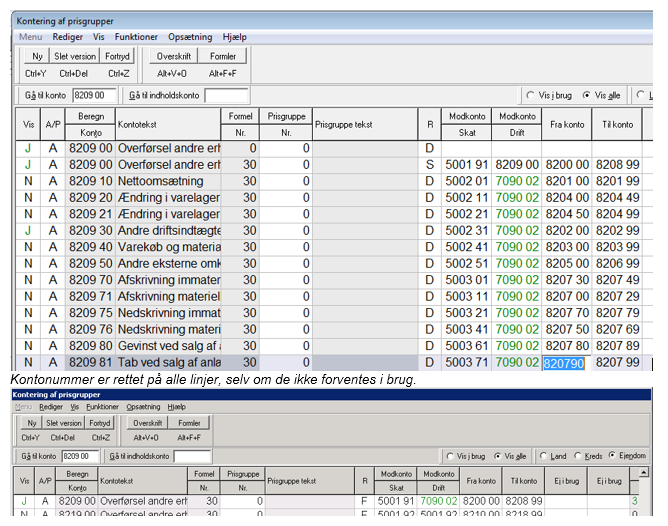

Til årsrapporten er her foreslået 7090 02. Dette stemmer overens med, at afskrivningerne fra 8300 47 bliver konteret på 7090 03 eller 05.

Årsrapport:

Afskrivninger efterposteres direkte fra det blandet benyttede driftsmiddel til privat.

Konto 82xx indeholder kun de løbende udgifter på konto 82xx, som også efterposteres til privat.

Noten, der specificerer resultatet af anden virksomhed bør fravælges, for ikke at forvirre billedet.

Skatteregnskab:

Mellemregning 82xx viser det samlede skattemæssige resultat inklusiv afskrivninger.

Private andele mv.

Den del af anlæggets produktion som er direkte forbrugt – dvs. den produktion der ikke er solgt til el-nettet – skal forholdsmæssig fordeles mellem privat og erhverv. Den indkøbte el opdeles mellem privat og erhverv af hensyn til momsfradraget og fradraget for el-afgifter.

Eksempel:

VE-anlægget producerer 12.000 kWh, hvoraf 4.000 kWh sælges til el-nettet.

Der er indkøbt 12.000 kWh. Det samlede el-forbrug udgør altså 12.000 + 8.000 = 20.000 kWh

Det private forbrug skønnes til 4.000 kWh, hvilket svarer til 20 % af det samlede forbrug.

Ud af den direkte produktion kan der derfor henføres 20 % af 8.000 kWh til privat = 1.600 kWh.

Af den indkøbte el kan der henføres 20 % af 12.000 kWh til privat = 2.400 kWh

Det private forbrug består altså af 1.600 kWh fra VE-anlæggets produktion og 2.400 kWh fra indkøbt el.

Der findes konteringsvejledning i Ø90 – Egne produkter, private andele og moms - Specielle forhold

Udskudt skat

Hvis der er tale om væsentlige beløb, der står som inventar i skatteregnskabet og som blandet benyttet driftsmiddel i årsrapporten, skal du enten regulere den udskudte skat på inventar, eller undertrykke beregningen med formel 0, og selv beregne og kontere.

Budget og budgetopfølgning - Behandling af VE-anlæg

Med udgangspunkt i eksemplet fra regnskabet ovenfor beskrives hvordan du håndterer først budgettet – så det passer bedst muligt med opfølgningen – og herefter opfølgningen.

Budget

I budgettet skal du indtaste

- Investering i VE-anlæg – du investerer i et blandet benyttet driftsmiddel

- Afskrivninger – privat – det blandet benyttede driftsmiddel afskrives 100% privat

- Udgifter VE-anlæg – Ekstern omsætning føres under Anden virksomhed af hensyn til kasseregistrering og derfor også i budget. De samlede udgifter efterposteres til privatområdet

- Private andele – el og afgifter – hvis du budgetterer med private andele

ad 1) Investering i VE-anlæg

I fanen ”Inv. Finansiering”:

- Investeringen konteres på konto 8190 70.

- Med funktionen ”Vælg anlægsaktiv konto” knyttes investeringen til et privat blandet driftsmiddel for eksempel 9900 49.(Vælg mellem 9900 47, 9900 48, 9900 49 med virksomhedskode 2).

I regnskabet investeres på konto 8185 05 VE-anlæg (under aktiver uden for landbrug – Beboelse) og denne postering efterposteres ved årsrapportens udarbejdelse til 8190 70 Køb af vindmøller mv.

Det samme kan ikke gøres i budgettet – idet budgetprogrammet opfatter den eksterne omsætning som en investering og efterposteringen på samme konto som et salg – som vil komme i anlægsaktiverne.

ad 2) Afskrivninger – privat

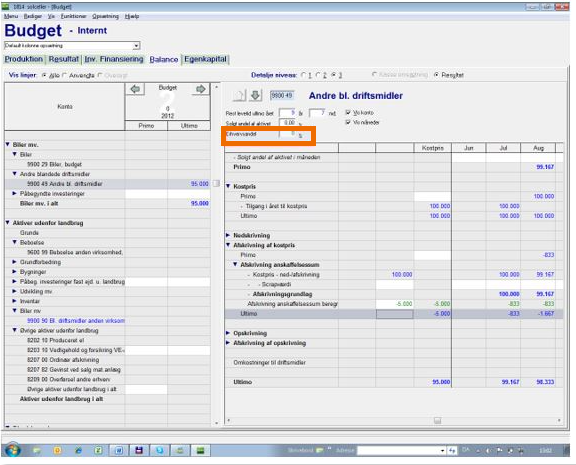

I fanen ”Balance”:

- Åben detalje niveau 3 på anlægsaktivet og sæt erhvervsandel til 0 %

- Indsæt levetid.

I anlægsaktivet sætter du erhvervsandele til 0 – det betyder at alle afskrivninger automatisk sættes på 7090 03 Andel i afskrivninger. Kontoen finder du under Inv. Finansiering – Privat – Afskrivninger privat.

Hvis du ikke selv tager stilling til levetiden bliver den 10 år.

ad 3) Indtægter og udgifter VE-anlæg

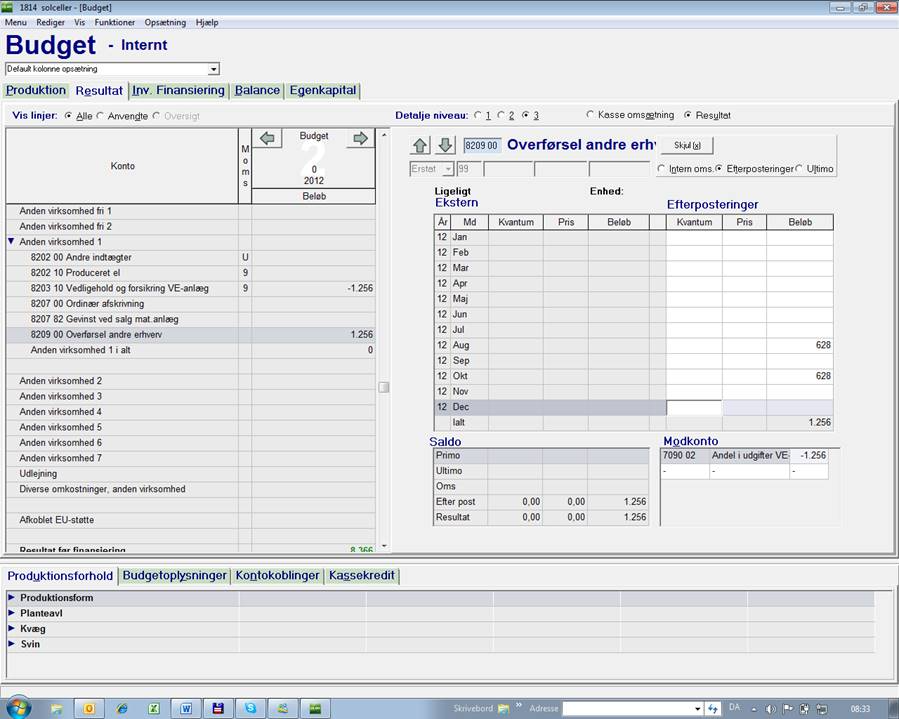

I fanen ”Resultat”:

- Indtast de forventede udgifter på anden virksomhed, husk konto uden moms.

- Afstem resultatet med en efterpostering fra 8209 00 til 7090 02. Hvis du vil lave opfølgning på resultat i løbet af året, skal der afstemmes for hver måned.

På konti under andet erhverv placeres udgifter på samme måde, som du vil gøre i Kasseregistrering eksempelvis på 8203 10 under Anden virksomhed 1.

De samlede udgifter og indtægter efterposteres via 8209 00 Overførsel andre erhverv til privat 7090 02 Andel i udgifter VE-anlæg.

OBS - Hver måned skal gå i nul under Anden virksomhed: Posteringen hører i årsrapporten/årsbudgettet hjemme under Privat i Inv. Finansierings fanen og derfor bør du efterpostere hver enkelt måned til privatområdet så Anden virksomhed 1 går i nul på månedsbasis.

I budgetopfølgningen gør du senere det samme.

ad 4) Private andele – el og afgifter

I fanen ”Inv. Finansiering”:

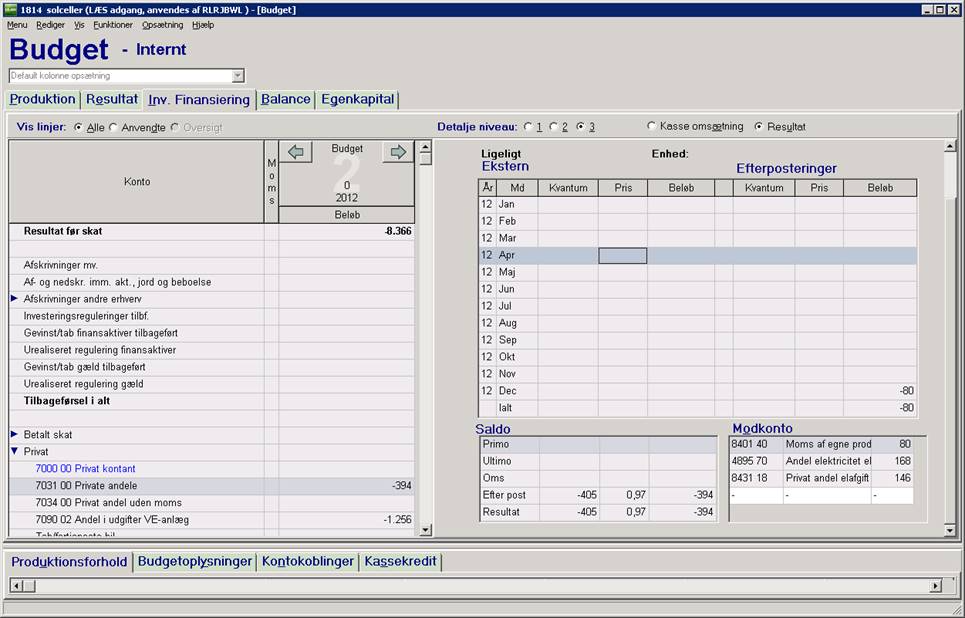

Hvis du ønsker at budgettere den private andel af udgifterne, skal du efterpostere dem som udgift på konto 7031. Ved at bruge denne konto som udgangspunkt kan du lave alle posteringerne i samme fane / arbejdsgang.

a) Privat del af indkøbt el: Modkonto 4895 70

b) Privat del af elafgift: Modkonto 8431 18

c) Moms af ovenstående: Modkonto 8402 40

Figur: Efterposteringer private andele og moms af private andele

Samme eksempel som i afsnit 2.1 Med årsrapport under Private andele mv. giver følgende

a) Privat del af indkøbt el: Modkonto 4895 70

Denne post budgetteres ikke, hvis beløbet er så lille som i eksemplet.

Egne produkter købt el: Efterposter 4895 70 Andel elektricitet 200 kWh til 168 kr. til konto 7031 00 Private andele. (beløb uden moms!!)

200 kWh = privatforbrug 5.000 kWh – 4.800 kWh produktion

Placer efterposteringen i december. Beregning af private andele el vil kun være relevant en gang årligt – det gøres da i årsrapporten.

b) Privat del af elafgift: Modkonto 8431 18

Denne post budgetteres ikke hvis beløbet er så lille som i eksemplet.

Egne produkter elafgift: Efterposter 8431 18 Privat andel elafgift 200 kWh til 146 kr. til 7031 00 Private andele (beløb uden moms!)

Placer efterposteringen i december

Beregningen af de kWh. Der skal betales afgift af – se afsnit 2.1 Med årsrapport under Private andele.

c) Moms af ovenstående Modkonto 8402 40

Moms af egne produkter: Efterposter på konto 8401 40 momsbeløb 80 kr. til 7031 00 Private andele.

Placer efterposteringen i december for ikke at få den med i alle budgetopfølgninger i året.

Budgetopfølgning

Budgetopfølgning på kasseomsætning

Budgetopfølgning med kasseomsætning – her skal du ikke gøre noget.

Opfølgning på omkostninger / indtægter til VE-anlægget vil ses i Resultat fanen – Andet erhverv 1.

Investering i anlægget vil i budgetkolonnen stå under Biler mv., og give afvigelse da du i registreringskolonnen vil have det investerede beløb stående under Aktiver uden for landbrug.

Budgetopfølgning på Resultat

Du skal i registreringskolonnen lave efterposteringer:

- Anden virksomhed – Flyt omkostninger VE-anlæg til privat

- Afskrivninger og balance

Resultatfanen

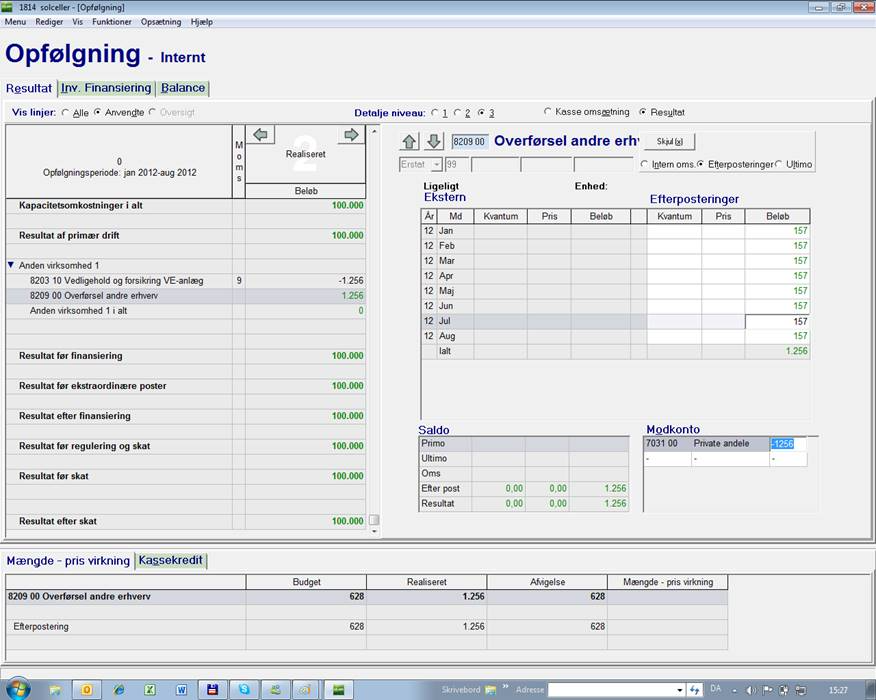

Anden virksomhed - Flyt omkostninger VE-anlæg til privat

Omkostninger under Anden virksomhed 1 – vedr. VE-anlæg flyttes til privat med én efterpostering. Er der på kontiene 82xx 10 brugt -1.256 kr. da efterposteres 8209 00 Overførsel andre erhverv 1.256 kr. til 7031

Private andele -1.256 kr.

Figur: De registrerede omkostninger efterposteres til privat området

Afskrivninger og balance

Afskrivninger findes under privat og svarer til forskellen mellem primo og ultimo.

Her beskrives to situationer – et år uden investeringer og et år med investeringer.

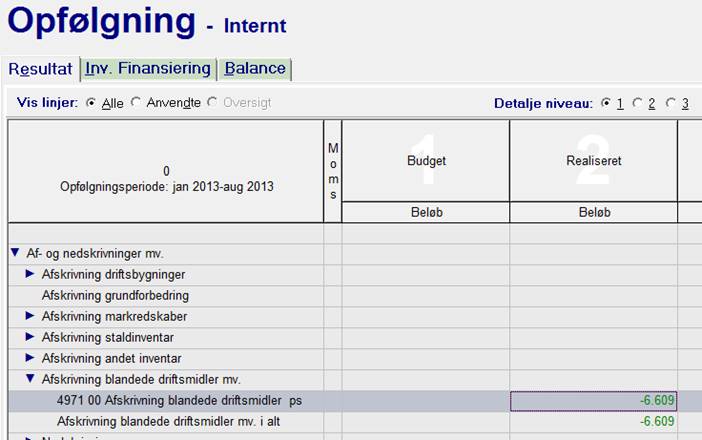

Eksempel på blandet driftsmiddel – VE-anlæg uden investeringer:

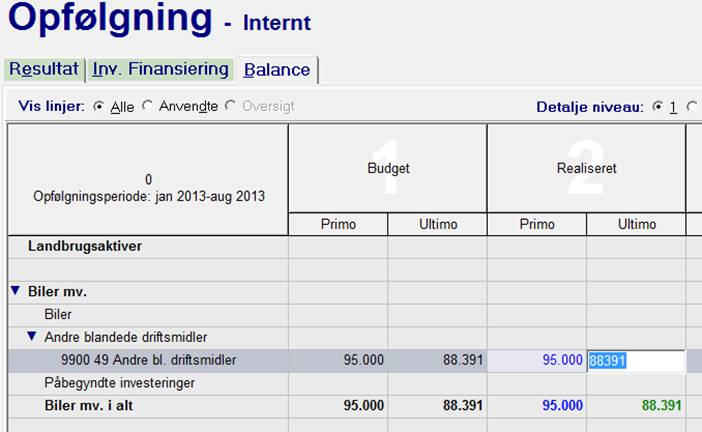

Normalt skal du i anlægsaktiver blot ændre den ultimo der vises i realiseret kolonnen – da beregnes og efterposteres afskrivningerne automatisk.

Når du gør det placeres alle disse afskrivninger under resultatet – og intet under privat.

Ved blandede driftsmidler skal du altså flytte /efterpostere den del af afskrivningen der er privat.

1) Ret ultimo realiseret – her så det svarer til budget.

2) Hele afskrivningen er placeret i erhvervsdelen – og i dette tilfælde skal det hele flyttes til privat, som det er sket i budgettet, som er tomt.

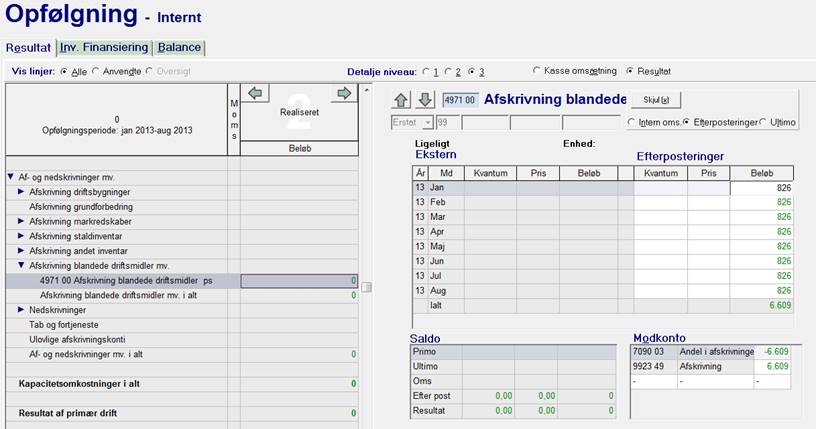

3) Efterposter til private afskrivningerne fra erhverv til privat – her alle afskrivningerne 4971 70 til 7090 03 Andel i afskrivninger.

Herved vil afskrivningerne fremgå under Inv.fanen – Privat – Afskrivninger privat.

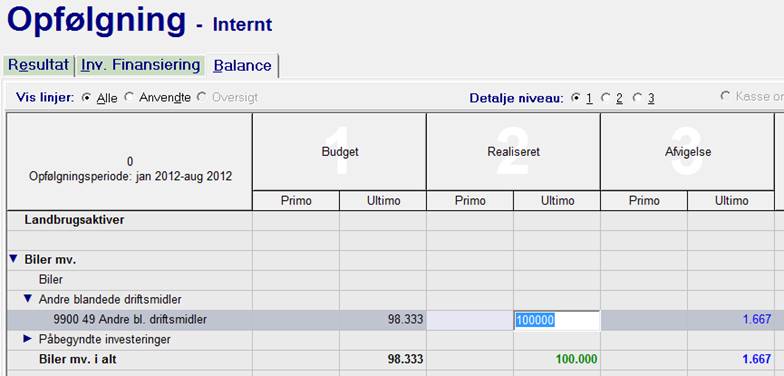

Eksempel på blandet driftsmiddel – VE-anlæg med investeringer:

I opfølgning i nuværende version (september 2012) kan der ikke både investeres / sælges og afskrives på samme aktiv på én gang.

- Du skal først indtaste investeringen på en anlægskonto uden primo dvs. placere investeringsbeløbet ultimo.

- Herefter skal du indtaste afskrivningen med en anden anlægskonto som modkonto.

Det giver denne arbejdsgang:

- Indtast hele det investerede beløb ultimo (her 100.000 på 9900 49).

Når du indtaster ultimo, beregner Ø90 afskrivninger som forskellen mellem primo og ultimo – men kun når ultimo er mindre end primo.

OBS – der er i øjeblikket (september 2012) fejl i programmet, så der beregnes ”positive” afskrivninger, når der er tale om et helt nyt aktiv. Fejlen kan fjernes på denne måde:- Gå til resultatfanen – tast ”0” i afskrivnings-efterposteringen fra det rigtige aktiv. Denne indtastning medfører at ultimo er nul.

- Gå til balancefanen – Tast det investerede beløb ultimo igen. Nu beregnes den positive afskrivning ikke.

- Indtast den private afskrivning med efterpostering 7090 03 med en modkonto i anlægskartoteket, der ikke er i brug i forvejen. Husk en sigende kontotekst på den valgte anlægskonto, for eksempel Solceller afskrivning budget 2012. (her -1667,00 og modkonto 9900 48)

Figur: Indtast investeringen ultimo

Figur: Fejl - positive afskrivninger beregnes – skriv ”0” i modkonto.

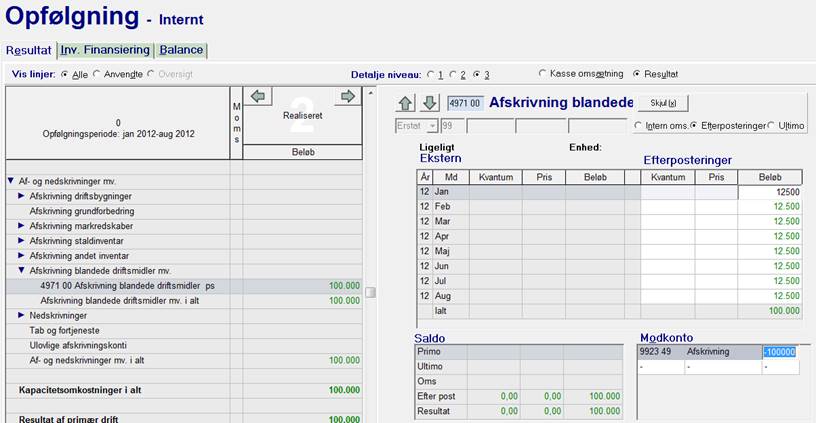

B) Herefter skal du indtaste afskrivningen. Indtaste afskrivningens efterpostering – typisk på samme måde som den vises i budgetsiden – men til en ny anlægskonto.

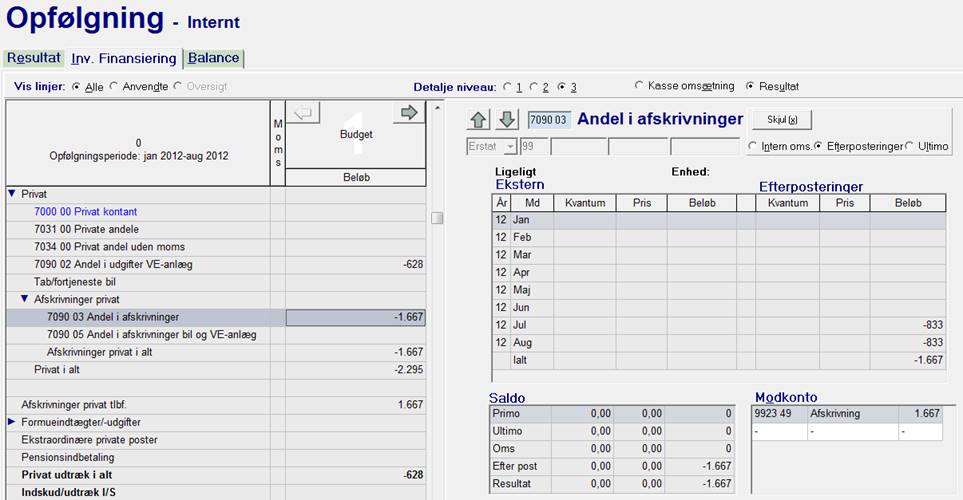

VE-anlæggets afskrivninger findes under privat – her ses budgettets efterpostering fra 7090 03 Andel afskrivninger til 9923 49 Afskrivning - som er anlægsaktivet 9900 49.

Du skal efterpostere til et ubrugt anlægsaktiv – her anlægsaktivet 9900 48. I Resultatkolonnen indtaster du altså efterposteringen: 9923 48 i modkontofeltet til konto 7090 03 Andel i afskrivninger med 1.667 kr.

Figur: Budgettets efterpostering